自2025年2月初香港滙豐銀行 (HSBC) ,調整了外幣提款及國際電匯(Wire Transfer)手續費。不論透過分行提款或進行跨境匯款,其費用均有所上調。2月1日起單日提款超過指定限額時,將收取當日總提款額的0.25%作為費用;而2月23日起電匯費用最高可達港幣$260,這些限額與收費標準,均會根據不同戶口類別而有所不同。

對於經常使用國際匯款 (International Money Transfer)、外幣兌換 (Foreign Currency Exchange) 以及海外ATM提款 (ATM Withdrawal) ,本文將深入解析香港滙豐國際電匯與外幣提款的新收費標準,並分享其他銀行或平台,低手續費替代方案與跨境支付攻略,幫助您慳得更多,必收藏!

滙豐銀行 外幣提款手續費及每日限額

自2025年2月1日起,滙豐銀行 (HSBC) 將對外幣現鈔提款手續費進行調整,優化國際匯款及外幣兌換服務。根據新規定,不同戶口類型的單日提款限額分別如下:

- 個人客戶及個人綜合理財戶口:200,000日元、1,500美元或1,500歐元

- 滙豐One戶口:250,000日元、2,000美元或2,000歐元

- 滙豐卓越理財戶口:300,000日元、3,000美元或3,000歐元

- 滙豐卓越理財尊尚及滙豐環球私人銀行戶口:250,000日元、2,000美元或2,000歐元

若單日提款超過上述指定限額,將對超額部分收取當日提款總額的0.25%作為手續費。此外,透過外幣提款機 (ATM) 提取現鈔則不涉及手續費,但每次提款最多可提取40張鈔票,每日提款上限為等值港幣$80,000的外幣。

例如,若計劃去日本旅行,並於滙豐提取25萬日圓(約港幣$12,500),將超過每日限額20萬日圓,因此需支付額外手續費約港幣$31.25。對於有大量外幣現金提取(Foreign Cash Withdrawal)需求的客戶,可能需要分多日提款,或額外支付手續費。

滙豐銀行 如何免費提取外幣?

- 日圓(JPY)

- 人民幣(CNY)

- 美元(USD)

- 歐元(EUR)

外幣提款機之中,每日提取外幣的限額和港元的價值是一樣的,限額最高是80,000 元,想知道自己提款限額是多少,可以登入滙豐網上銀行,每日轉賬及繳費限額,或者在滙豐或恒生自動櫃員機中查詢。

滙豐銀行 電匯費用上調 需要支付70港元手續費?

滙豐銀行(HSBC)將於2025年2月23日起,調整電匯手續費(Wire Transfer Fees),影響個人及綜合理財戶口客戶。

雖然匯款至海外HSBC戶口仍然免費,但透過HSBC網上理財(HSBC Online Banking)或手機APP(HSBC Mobile App)以當地貨幣匯款至指定國家,將由免費變成每筆收取港幣$70。例如:

- 電匯英鎊(GBP)至英國銀行戶口 → 收費港幣$70

- 電匯歐元(EUR)至歐元區銀行戶口 → 收費港幣$70

- 電匯澳元(AUD)至澳洲銀行戶口 → 收費港幣$70

- 電匯加元(CAD)至加拿大銀行戶口 → 收費港幣$70

- 電匯新西蘭元(NZD)至紐西蘭銀行戶口 → 收費港幣$70

這些交易之前是免費的,但2025年2月23日起將開始收費。但如果持有HSBC卓越理財戶口(HSBC Premier),則無論是電匯至HSBC戶口或當地貨幣電匯至非HSBC戶口,均免收手續費。 (完整名單)

滙豐銀行 哪些當地貨幣匯款仍然免費?

部分國家仍然享有免費當地貨幣電匯,不受港幣$70手續費影響,包括以下亞洲國家/地區:

- 印尼(Indonesia) – 印尼盾(IDR)

- 泰國(Thailand) – 泰銖(THB)

- 越南(Vietnam) – 越南盾(VND)

- 菲律賓(Philippines) – 比索(PHP)

- 印度(India) – 印度盧比(INR)

- 阿聯酋(UAE) – 迪拉姆(AED)

- 沙特阿拉伯(Saudi Arabia) – 沙特里亞爾(SAR)

這些國家的當地貨幣電匯仍然免手續費,用戶可以透過HSBC手機APP或網上銀行免費匯款。

滙豐銀行 如何節省電匯費用?

如果經常進行國際匯款(Overseas Money Transfer),可考慮以下方案來節省費用:

- 使用HSBC卓越理財(HSBC Premier) : 仍享免費電匯優惠

- 選擇免手續費的當地貨幣匯款國家(如泰國、印尼、阿聯酋等)

- 使用Wise、Revolut等低手續費電匯服務

滙豐這次調整對於經常進行英鎊、歐元、澳元電匯的用戶影響較大,如有需要,建議提早規劃資金轉帳,以減少不必要的手續費支出!

滙豐銀行 電匯美國銀行與證券行費用剖析

根據最新滙豐銀行(HSBC)的電匯政策,美國並未列入免費當地貨幣電匯的國家名單,因此電匯美元(USD)至美國銀行戶口,仍需支付港幣$70手續費。

例如,如需電匯至IB盈透證券(Interactive Brokers, IBKR)或First Trade美國證券行,因為這些機構的美元收款戶口通常為美國銀行(如美國花旗銀行(Citibank)或摩根大通(JP Morgan Chase)),因此透過香港滙豐(HSBC Hong Kong)電匯至這些帳戶時,均需支付港幣$70的手續費。

滙豐銀行 HSBC分行電匯手續費上調

自2025年2月23日起,香港滙豐銀行 (HSBC) 將對國際電匯手續費進行調整,具體變動如下:

- 滙豐網上理財/流動理財辦理電匯

- 手續費由港幣$65上調至港幣$70。

- 滙豐分行辦理電匯

- 個人客戶及個人綜合理財戶口(Personal Banking):由港幣$250調整為,最高收費港幣$260

- 滙豐One戶口:最高收費港幣$230

- 滙豐卓越理財戶口 (Premier):最高收費港幣$210

- 滙豐卓越理財尊尚及滙豐環球私人銀行戶口:最高收費港幣$145

這些費率調整將對經常進行國際電匯、跨境匯款 (International Money Transfer) 及外幣交易 (Foreign Currency Exchange) 的客戶產生重大影響,對跨境支付 (Cross-Border Payment) 策略提出新的挑戰。

此外,香港本地跨行轉帳(例如從滙豐銀行轉帳至中國銀行(BOCHK)、星展銀行(DBS)等),手續費同樣調整至最高港幣$260。

換言之,除非電匯至海外的滙豐銀行戶口,否則無論電匯至美國銀行或其他海外銀行,最低都需支付港幣$70的手續費,若在分行辦理則費用更高。

HSBC電匯至指定地點列表:https://www.hsbc.com.hk/zh-hk/transfer-payments/products/international/global-transfers-to-other-banks/

如何降低國際電匯與外幣提款費用?

在滙豐銀行的電匯與外幣提款費用上調後,以下是更優惠的選擇,例如恆生銀行(Hang Seng Bank)提供免手續費的外幣提款服務:

- 提取戶口內外幣:無任何手續費與限額限制

- ATM支援12種外幣:台幣、泰銖、日圓、美元、歐元等熱門旅遊貨幣

- 比滙豐ATM更方便:滙豐ATM僅支援日圓、人民幣、美元、歐元

如果戶口內已存有外幣,可直接透過ATM提取,無需支付額外手續費;即使戶口內無外幣,亦可透過即時兌換功能,直接扣除港元戶口資金換匯提款。

提款時須注意,若戶口內已有外幣,應選擇對應貨幣的戶口進行提款,避免系統自動從港元戶口扣款換匯,導致不必要的兌換損失。

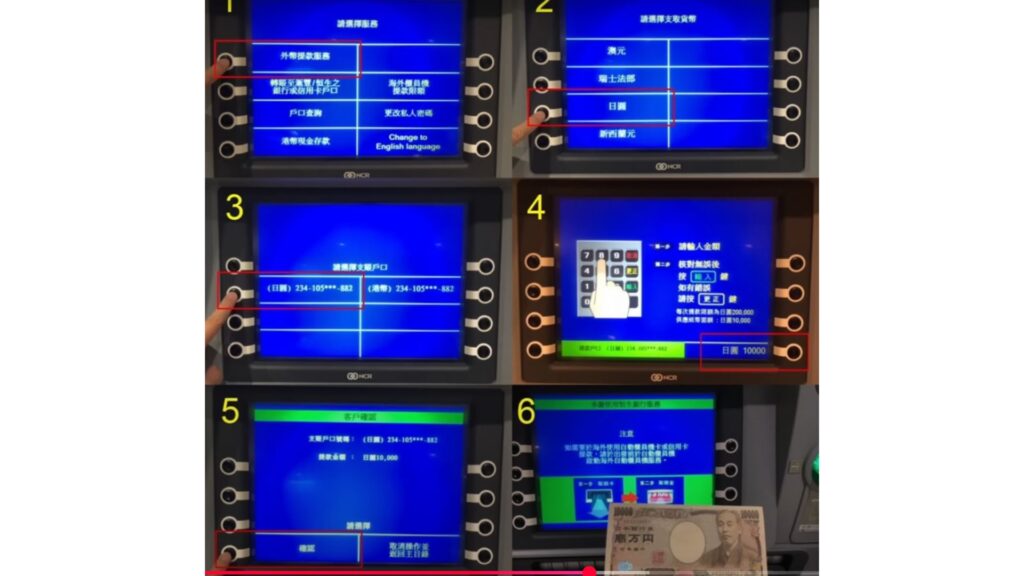

HSBC 如何避免不必要的外幣換匯?

如果戶口內已有外幣,可透過網上銀行(HSBC Online Banking)或手機App事先兌換外幣,再到ATM提取現金。

提款時須留意:提款時要選對戶口!如果日圓戶口內已存有日圓(JPY),提款時卻選擇了港元戶口,那麼ATM會自動從港元戶口扣款並即時兌換,而日圓戶口內的資金則不會動用,可能導致不必要的匯率損失,建議:

- 先在手機App或網銀內兌換外幣,確保匯率可控

- 提款時選擇對應的外幣戶口,避免ATM自動從港元扣款換匯

恆生銀行(Hang Seng Bank)的外幣ATM亦有相同功能,但優勢在於支援12種外幣提取(如台幣、泰銖、日圓等),比滙豐ATM的4種外幣更靈活。

海外ATM提款:更低手續費的提取現金方案

另一種方法是直接在當地提款,透過國際提款網絡(MasterCard、Visa、銀聯)提取當地貨幣,手續費約港幣$20-$40,視乎銀行而定。

在進行外幣交易、海外提款及跨境消費時,選擇合適的付款工具能有效節省費用並提升便利性。其中,擁有多貨幣功能的Debit Card(扣帳卡)是一個理想選擇,例如 Citi Plus Debit Card 內建 Global Wallet 功能,可讓用戶在匯率較低時提前兌換外幣並存入戶口。這樣在海外消費或提款時,就會直接從對應的外幣戶口扣款,無需即時換匯與支付額外手續費。

多貨幣扣帳卡的優勢:

- 隨時兌換外幣,鎖定理想匯率,避免即時換匯的匯率波動

- 海外提款與消費免除額外手續費,例如在日本消費時,款項會直接從日圓戶口扣除,無需兌換或支付額外費用

- 支援電子支付,可直接透過Visa / MasterCard網絡進行NFC感應支付(拍卡付款),無需現金交易

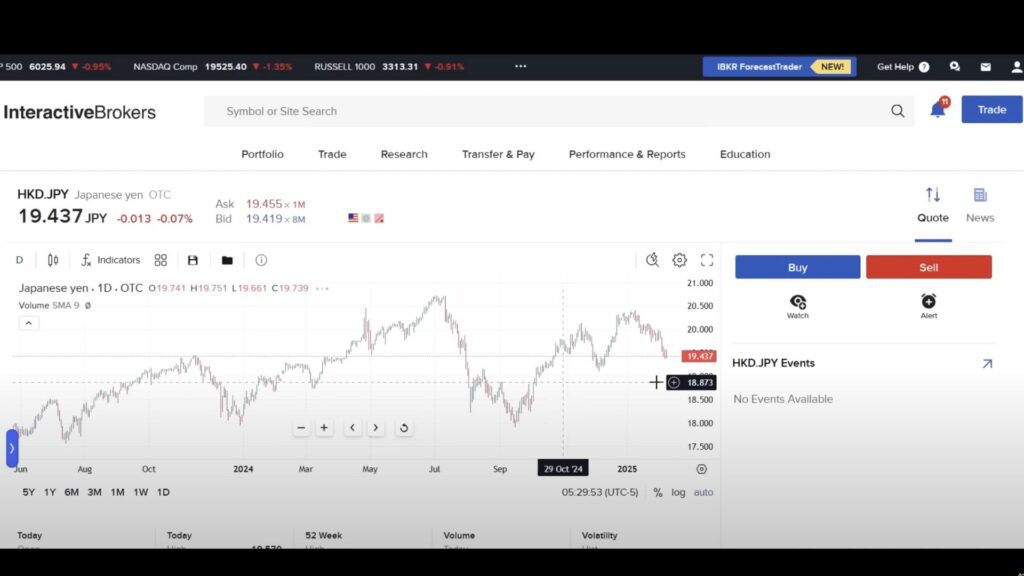

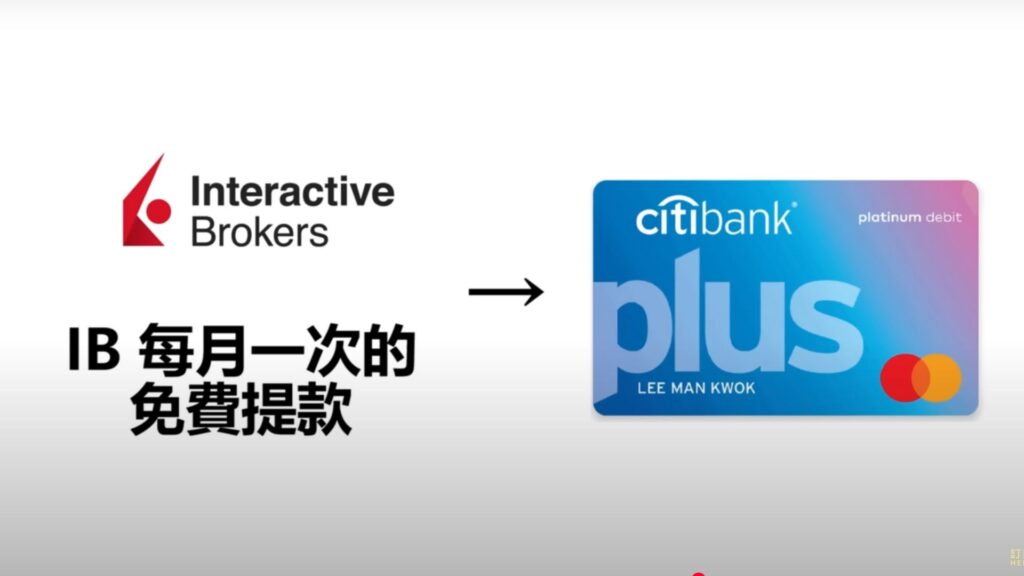

IB盈透證券(Interactive Brokers, IBKR)零差價換匯+免費提款

此外,投資者亦可善用IB盈透證券(Interactive Brokers, IBKR),該平台提供幾乎零差價的外幣兌換,匯率遠優於傳統銀行。兌換後,透過IB的每月一次免費提款,將外幣轉入其他支援多貨幣的Debit Card銀行戶口,,例如Citibank的Citi Plus即可在海外提取現金或直接用於消費。

這種方法可以最大程度減少換匯損失與ATM提款手續費,特別適合經常到海外消費或旅遊的人。

操作方式:

- 在 IB內部換匯(如港元兌換日圓)

- 免費提取一次外幣(IB每月提供一次免費提款)

- 將外幣存入Citi Plus Debit Card等多貨幣戶口

- 在當地提取外幣或直接用Debit Card消費

IB盈透證券官網:https://www.interactivebrokers.com.hk/cn/

國際電匯省錢攻略:Citibank 與 Wise 的優勢比較

在處理國際電匯時,選擇適合的銀行或第三方平台可以大幅降低手續費,甚至完全免除。以下介紹兩種主要方案,供需要進行跨境匯款、海外投資或支付國外費用的用戶參考。

1. Citibank 電匯免手續費

使用 Citibank 的 Citi Plus、Citi Priority 或 Citi Gold 戶口進行國際電匯,仍可享有免手續費優惠。經多次示範測試,透過上述戶口電匯至英國或美國銀行戶口,款項可全額到賬,無額外收費。這對於經常進行國際電匯以及涉及跨境資金轉移的用戶而言,是一個非常具成本效益的選擇。

2. Wise:更優惠匯率的電匯平台

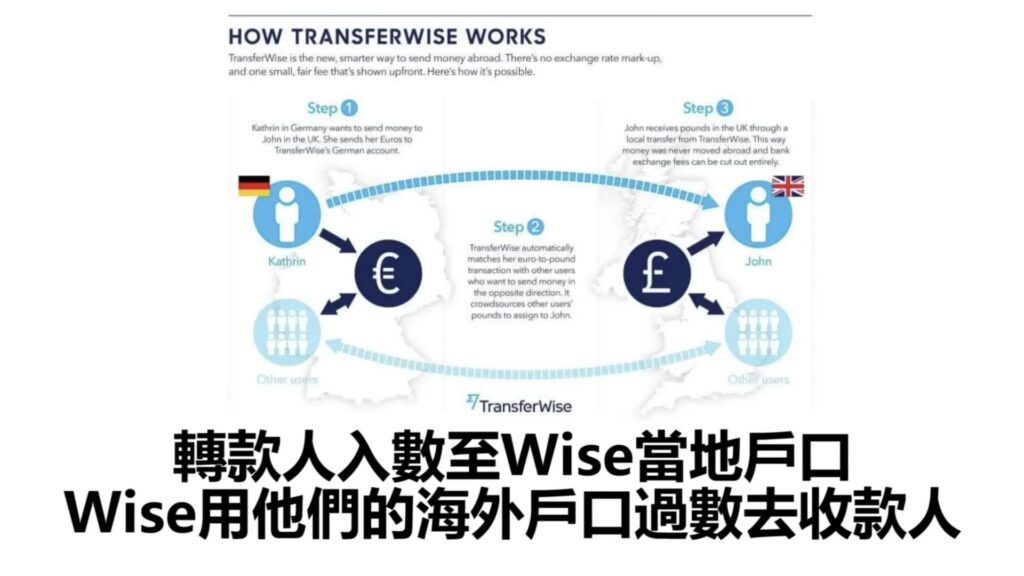

另一個受歡迎的電匯方式是 Wise(原 TransferWise)。Wise 的運作模式與傳統國際電匯有所不同,其原理如下:

- 用戶將當地貨幣(例如港元)存入 Wise 戶口;

- Wise 利用其海外當地銀行戶口在當地完成轉帳,從而避開傳統 SWIFT 電匯的高額手續費;

- 轉帳過程中採用中間匯率,無隱藏利潤,通常比傳統銀行提供更優惠的匯率。

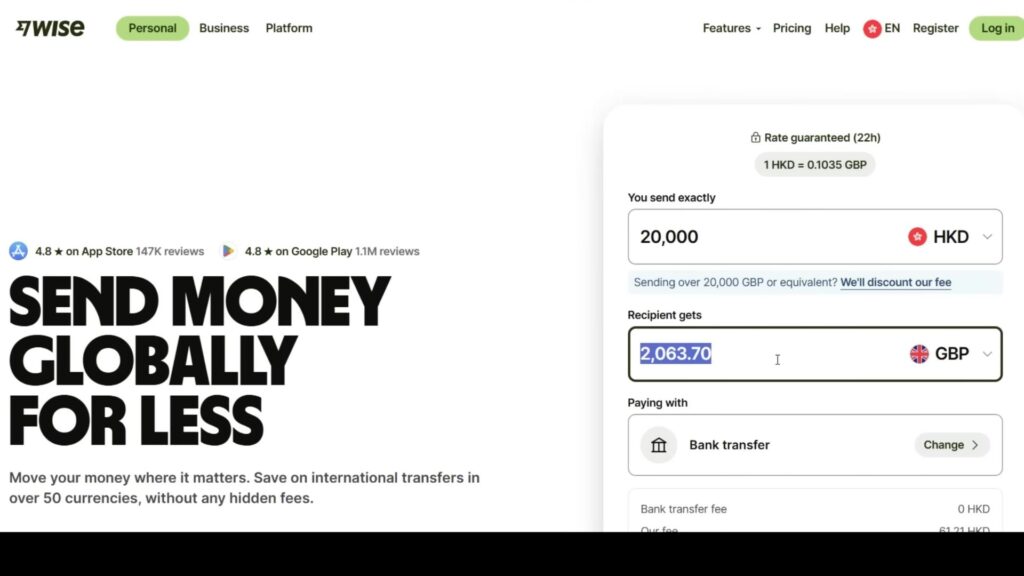

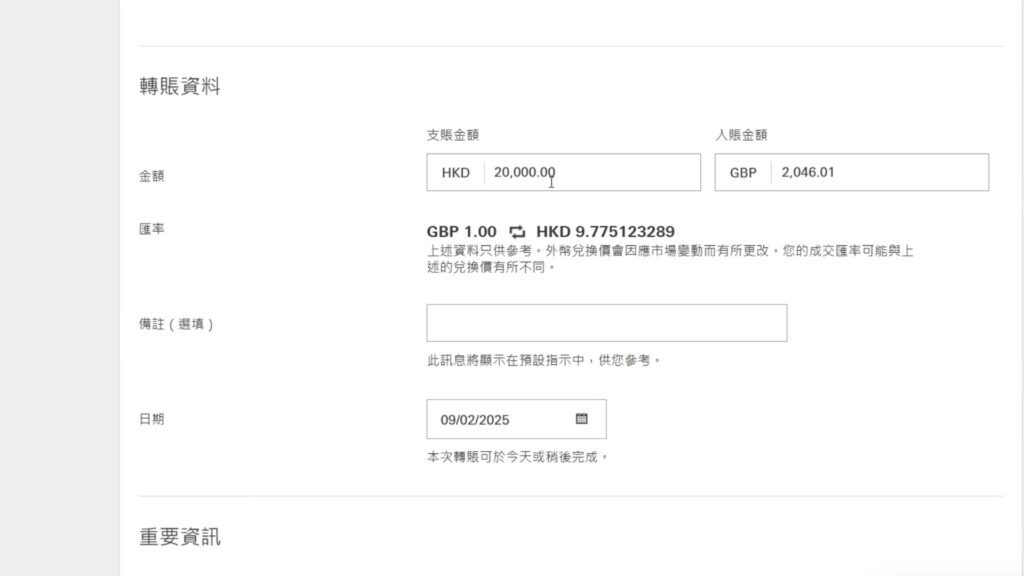

例如,若需匯款港幣$20,000 至英國銀行戶口,根據當時匯率,Wise 可兌換約 2,042 英鎊,比傳統銀行高出約 10 英鎊,且 Wise 手續費僅約 港幣$61.21,明顯低於傳統銀行港幣$70至$260 的收費標準。

國際電匯比較:Citibank vs Wise

| 項目 | Citibank(Citi Plus/Priority/Gold) | Wise |

|---|---|---|

| 手續費 | 免手續費(特定戶口適用) | 約港幣數十元(視金額及貨幣而定) |

| 匯率 | 銀行牌價(可能含有匯差) | 接近中間匯率,更優惠 |

| 電匯方式 | 傳統 SWIFT 電匯 | 當地銀行內部轉帳 |

| 適合對象 | 經常電匯至海外銀行的用戶 | 追求更佳匯率與低手續費的用戶 |

如何選擇最佳電匯方式

- 若重點在於完全免除電匯手續費,建議選擇 Citibank 的 Citi Plus、Citi Priority 或 Citi Gold 戶口進行國際電匯。

- 若追求更優惠的匯率並希望降低換匯成本,則可以選擇 Wise 平台進行匯款。

無論是選擇免手續費的 Citibank 戶口還是匯率更優的Wise平台,這兩種方案均能有效降低傳統銀行電匯的成本,適合有海外投資、跨境支付及國際學費繳付需求的用戶。透過比較不同電匯方式的手續費及匯率,用戶可根據自身需求選擇最適合的跨境匯款方案。

在當前跨境匯款及國際支付市場中,選擇適合的工具可以大幅降低手續費並提高資金轉移效率。透過專屬連結註冊 Wise,用戶首筆最高可達 500 英鎊(約 5,000 港元)的匯款享有免手續費優惠,非常適合小額轉帳或向海外親友匯款。但需要注意的是,Wise 會以其當地戶口進行轉帳,因此發送人戶口顯示為 Wise,而非用戶本人;若收款方(例如 Firstrade)要求款項必須由同名戶口發出,則不宜使用 Wise。

Wise 跨境匯款的優勢與專屬連結優惠

Wise 的運作模式與傳統國際電匯有所不同,用戶將港元存入 Wise 戶口後,平台會利用其海外當地銀行戶口完成轉帳,避開傳統 SWIFT 電匯的高額手續費,且轉帳採用接近中間匯率,能夠提供更優惠的換匯率。

例如,若需匯款 港幣$20,000至海外,Wise 的匯率優勢可使收款方獲得更高金額,手續費也僅約港幣$61.21,明顯低於傳統銀行。這一方案特別適用於小額轉帳或向海外親友匯款,且透過專屬連結註冊後首筆高達 500 英鎊的免手續費優惠,更能吸引用戶選擇 Wise 作為跨境匯款工具。

Wise首500英鎊匯款免手續費:https://wise.com/invite/dic/chinc392

滙豐 Zing 服務關閉及金融科技市場趨勢解析

文章最後想順帶一提滙豐銀行,曾推出一款國際支付 App「Zing」,該應用程式支援10種不同貨幣(包括英鎊、美元、港元、日圓等),並提供便捷的外幣轉換及國際匯款功能,旨在為用戶提供一站式跨境支付解決方案。然而,「Zing」僅營運一年後便宣佈關閉,其主要競爭對手正是Wise及英國虛擬銀行 Revolut。這一現象不僅反映出傳統銀行在金融科技領域中的劣勢,也顯示出 Wise 與 Revolut 已經穩居市場領先地位,成為國際支付及外幣轉換的可靠選擇。

其他文章:銀行合併新聞

iFAST Global Bank 是一間極低門檻的離岸戶口,幾乎任何香港人都可以申請,只需用特區護照或者BNO加香港地址,用香港電話號碼已經可以開到,全港僅有!而且申請過程只需15分鐘,提交申請後,預約視像會面核對資料,而且職員全程用廣東話幫你完成開戶,很方便!英國的持牌虛擬銀行,存款受英國FSCS £85,000 保障,以下會大家介紹iFAST背景和特點,再一步步教大家如何開戶。

用以下Link註冊iFAST戶口,再存入500英鎊,保留3個月,可以額外獲得5英鎊的開戶獎賞:https://www.ifastgb.com/tellafriend/chinheic3187

文章詳情:https://stepstepinfo.com英國銀行離岸戶口uk-ifast/

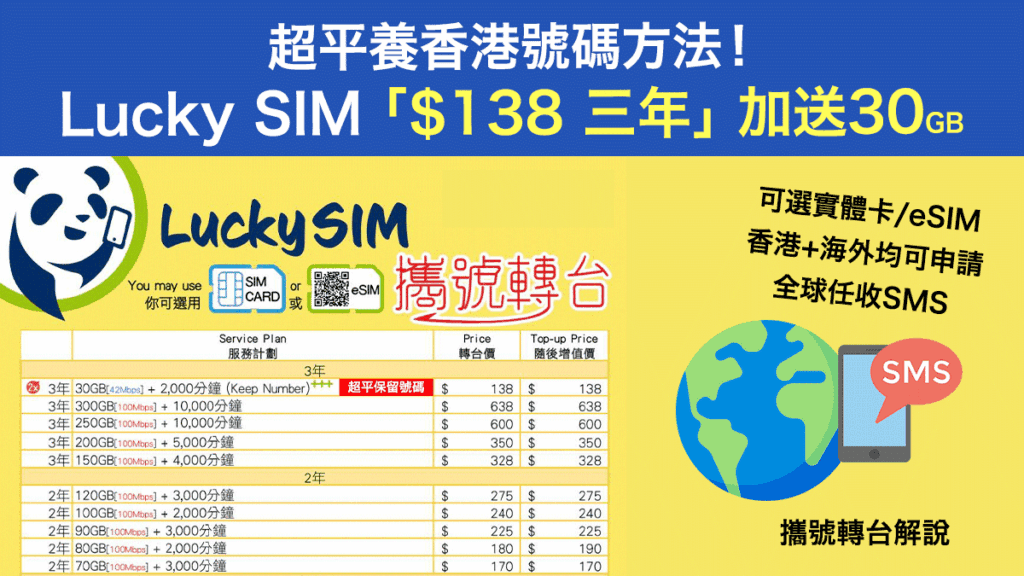

其他文章:Lucky SIM 攜號轉台保留號碼

很多人保留香港電話號碼,攜號轉台首選「$138 3年」超值計劃!除了可以香港及海外免費收SMS,香港數據更由15GB加送至30GB,價錢仍維持不變。其餘13款轉台優惠計劃,更大幅提升香港數據!

新增42國家/地區漫遊數據30GB,擴展更多環球地方上網!全部轉台計劃都可以隨後增值/續期,不論身處香港或海外,都可因應自己需要加購數據,不怕無數據可用。

Lucky SIM電話卡能對應不同機種,包括實體卡或者支援eSIM的手機,無論身處香港或者海外,同樣用以下官方授權表格申請轉台,由官方授權代理專人聯絡。

Google Form申請表格:https://forms.gle/tY7vCdDgRFTYZd616 (可選實體卡或eSIM)

文章詳情:https://stepstepinfo.com/?p=2694

官方授權代理步步網,優先發售各款LuckySIM及Lucky2的eSIM,價錢請參考訂購表格:https://bit.ly/4cTV8VH

Lucky2 50國/地區 365日 12GB無限數據卡+香港5GB (eSIM)

此年卡提供 365 天的漫遊數據服務,其中前 12GB 為高速數據,使用完後可繼續使用無限數據,速度降至384kbps,再送香港5GB!

這張年卡支援全球 50個熱門旅遊國家與地區,包括 中國、台灣、香港、澳門、日本、韓國、英國、法國、德國、加拿大、美國,歐亞美加澳紐等主要地方。

除香港及台灣須實名登記外,其他地區不用實名登記。eSIM版,限時優惠好好把握!

網店訂購:https://1worldsim.com/products/lucky2-esim-50region12gb-hk5gb

Lucky2 中國、日本、韓國、台灣、澳門 5地 365日 30GB無限數據卡+香港5GB (eSIM)

最熱賣年卡!首30GB高速5G/4G,其後降速512K無限上網,再加送5GB香港數據。

香港或台灣須實名登記,只需登記一次就可以在以上兩個地方用。中國/澳門/日本/韓國也不用實登名登記。

網店訂購:http://1worldsim.com/products/lucky2-esim-5region25gb

LuckySIM 3年 30GB + 2000分鐘 保留香港電話號碼推介 (eSIM)

養號碼電話卡大賣!提供長達3年有效期,加送30GB香港數據,需實名登記,超平保留香港電話號碼。

網店訂購:https://1worldsim.com/products/luckysim-esim-3years-30gb-keephknumber

官方授權代理步步網,優先發售各款LuckySIM及Lucky2的eSIM,價錢請參考訂購表格:https://bit.ly/4cTV8VH